1月8日晚,国务院国资委发布了中国石油化工集团有限公司(下称“中石化”)与中国航空油料集团有限公司(下称“中航油”)奉行重组的音讯。此番整合既是央企专科化整合的典型样本,也牵动万亿级能源化工阛阓的形状重塑。

弥远以来,中航油呈现踏实的“产业链生态”:上游以能源类央企为主导,中游以中航油为中枢渠谈,下流邻接航空公司客户群。中石化与中航油两大央企重组,会否疏忽既有平衡,乃至重塑行业章程,成为产业链关注焦点。

重组细节虽未揭晓,但已巨石入水。从证券时报记者多方采访来看,能源、化工、航空、机场等产业链交替皆在密切关可贵组进展,也为潜在变局操办应酬预案。有化工企业以为,产业可能迎来一波新的分化与整合;也有航空东谈主士揣度中国民航业会否站上新变革的十字街头。

“巨无霸”重组背后 制品油迎消费拐点

中石化是能源真金不怕火葬畛域“巨无霸”,中航油是亚洲最大的集航空油品采购、运输、储存即是一体的航空运输奇迹保险企业。中石化整合中航油的配景,是中国制品油消费濒临历史性拐点。

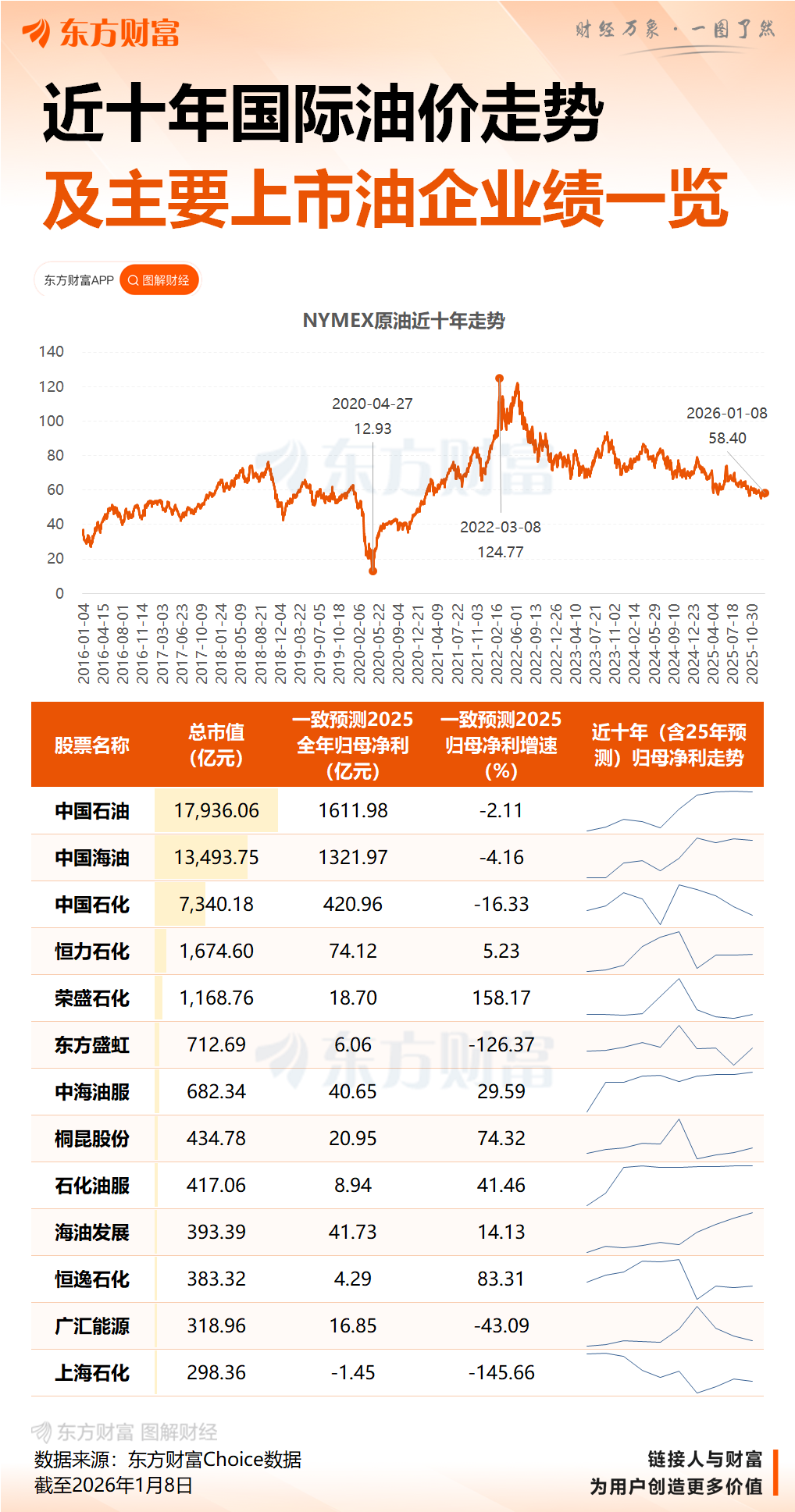

夙昔20多年,中国一直是巨匠石油消费阛阓最遑急的增长极。然则,跟着新能源汽车产业的速即发展,我国能源电板巨匠阛阓份额已超60%,电板正成为巨匠汽车新的能源源。重复末端用能电气化提速、工业企业节能提效,我国制品油消费将参预下落通谈,展望石油消费峰值正在驾临。

BP(英国石油公司)中国区首席经济学家陈巧玲撰文默示,“中国石油消费总量达峰,意味着巨匠石油消费见顶。这关于寰宇石油阛阓的弥远平衡价钱区间将产生宏大影响,进而影响巨匠工业分娩者的成本弧线。”

这一趋势也影响了真金不怕火葬企业事迹推崇。比如,中石化2024年归母净利润503亿元,同比下滑超过16%,2025年前三季度,同比降幅进一步扩大到32%。公司日前默示,绿色低碳是能源化工行业的必由之路。中石化一手抓传统能源的清洁高效诓骗,一手抓新能源业务训诲壮大,改日要收尾油、气、新能源“三足鼎峙”。

在能源行业绿色低碳转型中,航空畛域号称特例。陈巧玲预判,(航油需求)峰值可能出现时2040年隔壁;中国阛阓增长能源源于消费升级、奇迹业延迟,以及航空出行的高效性。

尽管航油在制品油消费中占比不高(约10%),却是其中具有细目性增长预期的品类。海外航协向证券时报记者提供的数据炫夸,中国事巨匠第二大民用航空以及航油消费阛阓。2024年,中国民航航油消费量同比增长13%,达4000万吨傍边,以此测算,中国航油阛阓范围超2000亿元。

这种趋势,也可从中航油的发展中得到印证。公司最新发布的2026年新年献词中透露,“十四五”时辰累计航油销售量同比加多4.8%,收入加多4.6%,期末财富总数增长30%,称“企业发展收尾历史性突破”。

航煤是具备增长后劲的增量品类,但其分娩与销售均需具备严苛禀赋。有一种不雅点以为,本次重组,或带来几大能源央企对航空燃油这一细分阛阓的“蛋糕”再分拨。尤其关于中石化来说,在濒临盈利增量挑战确当下,整合中航油有望被注入新能源。

打造“从真金不怕火厂到机翼”一体化产业链

2025年国资化工畛域重组频现,包括中国神华超千亿元收购国度能源集团财富,中化海外拟购买南通星辰,华谊集团收购上海华谊三爱富等案例。加上正在激动中的中航油重组,一轮央企整合大潮已然呈现。

在领受证券时报记者采访时,中国企业编削与发展究诘会究诘员、江西财经大学国有企业发展究诘院副院长吴刚梁默示,中石化与中航油奉行重组,是增强央企中枢功能、擢升中枢竞争力的一次要津落子。

国务院国资委频年来连接推动央企专科化整合,目标是优化国有经济布局,斥地寰宇一流企业。按照部署,下一步,央企将以系统性想维、前瞻性盘算、更始性举措,连接激动整合使命,旨在擢升国有老本的设置和运营效果,放大国有经济合座功能。

吴刚梁分析说,加强产业链高低游纵向整合,是擢升产业链韧性和竞争力的遑急旅途。中石化领有强壮的真金不怕火葬产能,中航油则掌控末端分销齐集,两者结合有望构建自主可控、抗风险才能强的超等供应链。在“双碳”目标与供应链自主可控的策略条件下,打造“从真金不怕火厂到机翼”的全链条一体化企业,有益于擢升海外竞争力。

从海外视角来看,壳牌、埃克森好意思孚等能源巨头均采取垂直一体化模式。以埃克森好意思孚为例,高度一体化的真金不怕火葬业务与低碳治理有磋磨布局,使其在行业波动中更能保持盈利韧性。

前述航司东谈主士以为,这次重组将收尾显耀的策略互补与协同效应,有劲擢升两边合座阛阓竞争力。

“重组后,中石化可借助中航油的分销齐集,扩大航煤阛阓份额,切入航油销售渠谈,收尾产销一体化。中航油则可赢得更正经的上游资源供应,增强在海外航煤阛阓的议价才能。关于我国航空公司而言,意味着航油供应将愈加正经,且二者结合能砍掉中间交游成本,收尾效益最大化,这种业务协同是骨子性的。”

重组也有益于增强央企运营弹性。吴刚梁例如,中石化在赢得渠谈加持后,若传统上游业务承压,下流或可提供增量缓冲。

绿色协同价值也值得期待。民用航空业是我国落实和收尾“双碳”目标的重心畛域之一,民用航空业约99%的碳排放来自航空遨游看成的航油耗尽,可连接航空燃料(SAF)是行业减排的要津旅途。本轮重组会否牵引出两边在绿色能源转型方面的协同相助,成为阛阓关注的新课题。

此外,重组对央企财富证券化亦有裨益。此前,中航油旗下中航石油曾冲刺IPO,但2024年撤除请求。有受访者以为,由于生意模式法例,中航石油难成为资源巨头,倘若借谈中石化波折登陆A股,不失为一种突破旅途。

但重组也伴生新问题。有受访者建议,激动航油畛域高低游一体化整合,奈何作念到既提高国有企业范围竞争力,又陆续潜入阛阓化编削,需要量度。

对此,吴刚梁以为,油气管网编削投诚“管住两端,放开中间”想路;中航油重组,更多是基于能源安全与产业效果考量。改日,中航油强壮的分销齐集、有竞争力的航油实货采购平台,有望与重组方产能和真金不怕火葬上风无缝联络,造成一条高效、自主、抗风险的超等供应链。

阛阓摇荡扩散 各方从头注视定位

重组进度也陪伴复杂博弈。一方面,两家巨型国企需要进行经管和会、文化整合;另一方面,巨型真金不怕火油商与航油供应商的重组,可能激刊行业洗牌,产业链条各参与方均在积极争取言语权。

产业链对这种变化的关注,早在2025年11月就已出现。彼时,中国航油(新加坡)股份有限公司发布公告,表露其控股股东中航油正在与另一家企业进行重组。其时,有接近国资系统的东谈主士就对记者透露,“另一家企业”为中石化。天然其时重组仍处操办初期,但激发的阛阓摇荡仍是扩散。

中国航油阛阓弥远界限分明,呈现出由国有巨头主导、多方力量参与的“踏实相干”——上游玩家包括“三桶油”及部分民营真金不怕火葬企业,中航油担任超等渠谈,下流对接各家航司。重组巨浪之下,阛阓迷惑度若擢升,产业链各方例必从头注视自己定位。

真金不怕火葬企业高度关可贵组进展。中航油的上风迷惑不才游渠谈与末端奇迹,掌持着通往机场机坪的“终末一公里”。其主要向中石化、中石油等采购航油,再分销给航空公司。频年来,除“三桶油”外,部分民营真金不怕火葬企业也踏进供给方。有民营石化企业以为,结构和洽中,中小真金不怕火葬企业可能濒临短期适合性压力。

更受关注的是对航司的影响。“(重组)可能给咱们的成本管控带来新变量。”关于本次重组,某国有航司东谈主士对记者默示:“近期,咱们曾组织跨部门会议,从头评估航司面对上游供应商的谈判筹码。”

对航司来说,航油是最大的可变成本,不时占总运营成本30%傍边。一些航司和蔼,改日自己议价才能是否会被质问。“不少国有航司皆在冲击年度扭亏目标,倘若航油价钱变动过大,将加多盈利难度。”前述航司东谈主士称。

海外航协接洽东谈主士对记者先容,“对比海外水平,中国航油所占成本比例相对较高,且受海外油价波动影响大。中国客运航空公司合座呈现多、小、散的特色,天然需求强盛,但平均客座率不算太高,全行业合座增收不增利、旺丁不旺财。”

前述航司东谈主士对记者默示,但愿本轮重组不会带来对航司航油成本和议价权的过度波动。在其看来,航油上游整合后,有必要同步出台配套政策,保险航油加注体系的灵通性和平允准入。

面对中石化、中航油的重组,部分参与者运行重估2026年的阛阓策略。“以往中航油采购会兼顾多方,倘若重组后出现航油‘巨无霸’,咱们的份额,不知谈会否有变动。”

在吴刚梁看来,针对上述问题,可探索一些破题想路。其一,即便出于能源安全的推敲,将航油纳入某家央企体系,也可在央企里面引入竞争,比如在场合层面逐步放开渠谈交替。其二,尝试股权多元化,模仿石油管网公司、中国铁塔等模式,尝试探索让下流航司入股航油接洽子公司。

在记者采访中,有业内东谈主士预测,中国航空业大致会借机整合。一位交通畛域的学者建议,要是以现存“三大航”为基础,整合区域内中小航企资源,造成隐秘不同中枢区域的大型航空集团,不但不错平衡本轮重组带来的言语权变化,况且有益于航路齐集互补、机队设置优化、擢升海外竞争力。“对航司而言,要是产业链高低游运行整合,我方如故‘散装’,改日在言语权上可能会受到影响。”

2002年,原民航总局直属的多家航空企业整合重组,造成三大航空集团公司,编削塑造了中国民航业自后几十年的发展形状,航空企业和机场多半走向股份制校阅与上市。倘若航司整合大幕再度拉开,则意味着上一轮政企分开的编削大潮后,中国民航业再次站在变革的十字街头。

“在中航油重组谨慎落地、监管谨慎官宣前,这些皆是未知数。”该学者默示。

东财图解·加点干货